티스토리 뷰

저축을 통해 종자돈을 모으고 목돈을 잘 지키는 것이 중요하게 생각되는 요즘입니다. 예금금리 가장 높은 곳 7월 Best 10을 정리해 보겠습니다.

목차

1.예금금리 가장 높은 곳 은행권 7월

2.예금금리 가장 높은 곳 저축은행 7월

3.금융지식 쌓기

1.예금금리 가장 높은 곳 은행권 7월

1) 기본 금리 기준

기본 금리를 기준으로 예금 금리를 비교하면 복잡한 우대 조건을 고려하지 않고도 기본 금리가 높은 은행에서 저축할 수 있습니다.

현재 시중은행과 지방은행 중에서 기본 예금금리 가장 높은 곳 7월 Best 10입니다.

예금액: 1천만원

예금기간: 12개월

세전 이자율은 우대금리를 고려하지 않은 기본 금리를 기준으로 하며, 이에 15.4%의 이자소득 원천징수세를 적용한 것을 세후 이자율로 봅니다.

이자소득 원천징수세는 14%의 소득세와 1.4%의 지방소득세입니다.

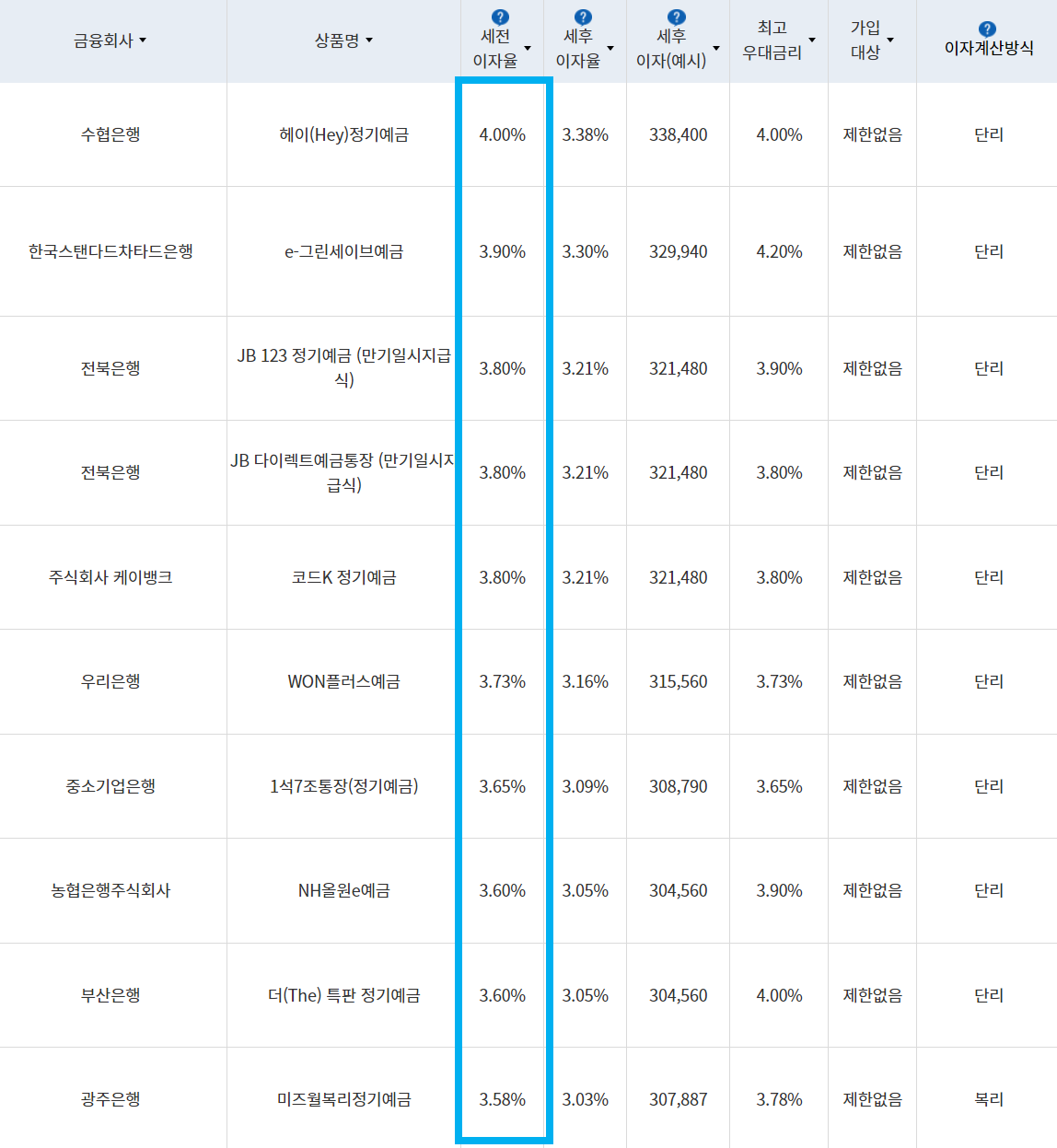

기본 예금금리 가장 높은 곳

1. 수협은행 4.00% 헤이(Hey)정기예금

2. 한국스탠다드차타드은행 3.90% e-그린세이브예금

3. 전북은행 3.80% JB 123 정기예금 ( 만기일시지급식)

4. 전북은행 3.80% JB 다이렉트예금통장 ( 만기일시지급식)

5. 케이뱅크 3.80% 코드 K 정기예금

수협은행 [헤이(Hey)정기예금]

가입대상 : 실명의 개인

가입방법 : 인터넷, 스마트폰 가입

우대조건 : 없음

기타 유의사항

1인 다계좌 개설 시, 합산금액 최대 2억원 이내로 가능

최저 10만원 이상 가입 가능

한국스탠다드차타드은행 [e-그린세이브예금]

가입대상 : 실명의 개인, 개인사업자

가입방법 : 인터넷, 스마트폰

우대조건 : 우대조건 충족 시 최대 4.20%의 최고 금리를 받을 수 있습니다.

기타 유의사항

디지털채널 전용상품

2) 우대 금리 기준

일반적으로 우대 금리가 적용되는 은행은 기본 금리만 적용되는 것보다 금리가 높고 조건을 복잡합니다. 모든 최고 우대 금리를 받기 위해서는 예금 상품의 세부 조건을 상세히 검토해야 합니다.

현재 시중은행과 지방은행 중에서 우대 예금금리 가장 높은 곳 7월 Best 10입니다.

예금액: 1천만원

예금기간: 12개월

세전 이자율은 우대금리를 고려하지 않은 기본 금리를 기준으로 하며, 이에 15.4%의 이자소득 원천징수세를 적용한 것을 세후 이자율로 봅니다.

이자소득 원천징수세는 14%의 소득세와 1.4%의 지방소득세입니다.

우대 예금금리 가장 높은 곳

1. 한국스탠다드차타드은행 4.20% e-그린세이브예금

2. 수협은행 4.02% Sh첫만남우대예금

3. 부산은행 4.00% 더(The) 특판 정기예금

4. 수협은행 4.00% 헤이(Hey)정기예금

5. 농협은행 3.90% NH올원e예금

수협은행[Sh첫만남우대예금]

가입대상 : 실명의 개인, 1인 1계좌

가입방법 : 인터넷, 스마트폰

우대조건 : 우대조건 충족 시 최대 4.02%의 최고 금리를 받을 수 있습니다.

가입금액 : 최저 100만원 이상

부산은행 [더(The) 특판 정기예금]

가입대상 : 실명의 개인

가입방법 : 인터넷, 스마트폰

우대조건 : 우대조건 충족 시 최대 4.00%의 최고 금리를 받을 수 있습니다.

가입금액 : 1백만원 이상 제한없음 (원단위)

가입기간 : 1개월, 3개월, 6개월, 1년, 2년, 3년 중 택

2.예금금리 가장 높은 곳 저축은행 7월

1) 기본 금리 기준

저축은행 7월 예금금리 가장 높은 곳은 상위 10개 은행 모두 4.50%의 예금 금리를 보여주고 있습니다.

예금액: 1천만원

예금기간: 12개월

세전 이자율은 우대금리를 고려하지 않은 기본 금리를 기준으로 하며, 이에 15.4%의 이자소득 원천징수세를 적용한 것을 세후 이자율로 봅니다.

이자소득 원천징수세는 14%의 소득세와 1.4%의 지방소득세입니다.

2) 우대 금리 기준

저축은행 7월 예금금리 가장 높은 곳은 4.60%로 드림저축은행입니다. 드림저축은행에서는 창립 50주년 기념 특판 12개월 이상 가입고객에게 0.20%의 우대금리를 제공하고 있으며 적용기간은 10월까지입니다. 단, 8월에는 우대금리를 제공하지 않으니 주의하시기 바랍니다.

예금액: 1천만원

예금기간: 12개월

저축은행에서 정기예금 상품을 비교할 때에는 예금금리만 비교하는 것은 좋지 않습니다. 왜냐하면 저축은행에서는 단리상품과 복리상품이 함께 나오기 때문에 같은 예금금리의 저축상품이라도 세후이자가 다르기 때문입니다.

대백저축은행 단리상품 4.50%는 세후이자가 380,700원입니다.

대백저축은행 복리상품 4.50%는 세후이자가 388,651원입니다.

따라서 저축은행에서 예금 상품을 선택할 때에는 최고 금리 뿐만 아니라 세후 이자를 종합적으로 비교하시기 바랍니다.

3.금융지식 쌓기

복리이자 챙기기

복리와 단리 이자 계산 방식의 차이에 대해 알아보면, 정기예금을 1천만원으로 12개월 동안 가입하고 예금금리가 4%일 때, 복리 이자 계산 방식은 이전 이자가 현재의 원금과 함께 다음 이자의 계산에 반영되어 이자가 누적되는 방식입니다. 매달 이자가 원금에 더해지고, 다음 달에는 이전 달의 원금에 이자가 누적된 새로운 원금으로 이자가 계산됩니다.

이와 달리, 단리 이자 계산 방식은 원금에 대한 이자만 계산되는 방식입니다. 매달 일정한 이자율로 원금에 이자가 계산되며, 이 이자는 이후의 월들에 영향을 미치지 않고 항상 일정한 금액으로 유지됩니다.

따라서 복리 이자 계산 방식을 사용하면 예금액이 더욱 증가하게 되며, 단리 이자 계산 방식을 사용하면 예금액의 증가는 제한적입니다.

예금담보대출

예금담보대출은 정기예금을 중도해지하는 것보다 몇 가지 유리한 점을 가지고 있습니다.

첫째, 예금을 중도해지하지 않고도 자금을 활용할 수 있어 이자 손실을 최소화할 수 있습니다.

둘째, 예금담보대출의 이자율은 일반적으로 예금금리보다 낮은 경우가 많아 이자부담을 줄일 수 있습니다.

셋째, 예금을 유지한 상태로 대출을 받을 수 있어 예금액의 변동 없이 신용도를 유지할 수 있고 대출 용도도 다양합니다.

넷째, 또한 대출 상환 조건에 대해 유연성을 가지고 있습니다.

이러한 이유로 중도해지에 따른 이자 손실을 피하고 예금을 유지하면서도 자금을 필요로 할 때 예금담보대출을 활용하는 것은 알아두시면 좋은 금융지식 중 하나입니다. 다만 대출을 하실 때에는 상황 능력과 계약 내용을 신중히 검토해보시는 것이 좋습니다.

오늘은 예금금리 가장 높은 곳 은행권과 저축은행 7월 정보를 정리하였습니다. 많은 도움이 되셨길 바랍니다.